不少會(huì)計(jì)新手都會(huì)提問(wèn)過(guò)這個(gè)問(wèn)題:“這XXX能否抵扣?”于是,一系列的“靈魂拷問(wèn)”接踵而至:“公司茶水間的飲用水能否抵扣����?”“員工的工作服能否抵扣?”“住宿費(fèi)能否抵扣����?”面對(duì)以上種種有關(guān)“抵扣”的問(wèn)題,其實(shí)都有處理的方法和套路���。只要知道了方法和套路�,一般的抵扣問(wèn)題就會(huì)迎刃而解了。事不宜遲,現(xiàn)在就和各位介紹介紹解決抵扣問(wèn)題的“三板斧”���。

第一板斧:明確憑證能否抵扣

首先你要明確你手上的憑證能否進(jìn)行合法的抵扣��。

不要忽略這一步驟!如果沒(méi)有做到“知己知彼”�,那就無(wú)法判斷下一步所需采用的方法了��。

這里簡(jiǎn)單地為大家梳理一下能合法抵扣的憑證類(lèi)型�����。

種類(lèi)1

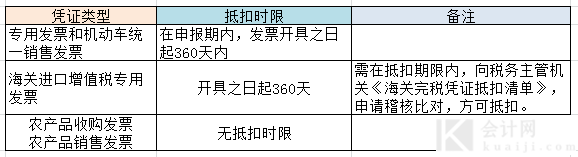

增值稅專(zhuān)用發(fā)票�����,提醒一下各位這種類(lèi)是包含稅控機(jī)動(dòng)車(chē)銷(xiāo)售統(tǒng)一發(fā)票的;

種類(lèi)2

海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū);

種類(lèi)3

農(nóng)產(chǎn)品收購(gòu)發(fā)票;

種類(lèi)4

農(nóng)產(chǎn)品銷(xiāo)售發(fā)票;

種類(lèi)5

代扣代繳稅款的完稅憑證;

種類(lèi)6

符合規(guī)定的國(guó)內(nèi)旅客運(yùn)輸發(fā)票����。

這里有一個(gè)易混易淆的“盲點(diǎn)”:如果沒(méi)有特殊規(guī)定外���,銷(xiāo)售方取得的增值稅普通發(fā)票是不能抵扣的。

第二板斧:明確抵扣憑證的用途

“驗(yàn)明正身”之后�����,就要明確“用途”��。

具體的抵扣用途包括這些:

用途一:用于不產(chǎn)生銷(xiāo)項(xiàng)稅額的業(yè)務(wù)

不產(chǎn)生銷(xiāo)項(xiàng)稅額的業(yè)務(wù)又有哪些呢?

主要包括這些:

1.適用于簡(jiǎn)易計(jì)稅的方法;2.免征增值稅項(xiàng)目;3.購(gòu)進(jìn)的貨物用于集體福利或個(gè)人消費(fèi);4.加工����、修理、修配勞務(wù)或服務(wù)等(這里只是簡(jiǎn)單列舉主要的業(yè)務(wù)����,如果知識(shí)淵博的你還知道那些不產(chǎn)生銷(xiāo)項(xiàng)稅額的業(yè)務(wù),歡迎在留言區(qū)補(bǔ)充)

這里簡(jiǎn)單舉個(gè)栗子�,某企業(yè)購(gòu)進(jìn)一批材料用于生產(chǎn)產(chǎn)品�����。如果所生產(chǎn)出來(lái)的產(chǎn)品是免稅產(chǎn)品�����,就不得抵扣進(jìn)項(xiàng)稅。

用途二:產(chǎn)生非正常損失

非正常損失主要是指這些情形:

1.因管理不善所導(dǎo)致的損失;2.因違法違規(guī)被依法沒(méi)收產(chǎn)生的損失�����。

管理不善是管理層的責(zé)任�,說(shuō)白了就是公司的責(zé)任,稅局是不會(huì)因此而“買(mǎi)單”的�����。即不允許抵扣進(jìn)項(xiàng)稅額�。

違法違規(guī)就更不要說(shuō),公司“罪有應(yīng)得”��。更加不允許抵扣了����。

用途三:特殊的規(guī)定

主要是指購(gòu)進(jìn)的貸款服務(wù)、餐飲服務(wù)���、居民日常服務(wù)和娛樂(lè)服務(wù)���,不得抵扣進(jìn)項(xiàng)稅�����。

(這里只是簡(jiǎn)單列舉�,如果知識(shí)淵博的你還知道哪些特殊規(guī)定�����,歡迎在留言區(qū)補(bǔ)充)

第三板斧:看憑證的抵扣期限

憑證就如同食品���,都有“保質(zhì)期”的��。憑證的“保質(zhì)期”就是它的抵扣期限����。如果過(guò)期���,一般是不能抵扣的����。

具體抵扣期限:

好���,回到開(kāi)篇的那三個(gè)問(wèn)題�����,來(lái)對(duì)對(duì)答案�。

問(wèn)題一:“公司茶水間的飲用水能否抵扣?”

答案:可以的。

雖然福利費(fèi)的相關(guān)規(guī)定中并沒(méi)有明確飲用水是屬于職工福利范圍���,但是會(huì)計(jì)上一般會(huì)計(jì)入“管理費(fèi)用——辦公費(fèi)”����。

因此��,如果拿到的是合規(guī)的專(zhuān)票�����,是可以在申報(bào)期內(nèi)進(jìn)行抵扣���。

問(wèn)題二:“員工的工作服能否抵扣?”

答案:工作服屬于勞保用品�����,能否抵扣?因?yàn)橛猛臼瞧髽I(yè)生產(chǎn)經(jīng)營(yíng)�,不滿足不產(chǎn)生銷(xiāo)項(xiàng)稅額的業(yè)務(wù)��、不產(chǎn)生銷(xiāo)項(xiàng)稅額的業(yè)務(wù)、特殊的規(guī)定三者中規(guī)定的任一情況��。所以�,只要拿到合規(guī)的專(zhuān)票都可以抵扣。

問(wèn)題三:“住宿費(fèi)能否抵扣?”

答案:如果是員工出差所產(chǎn)生的住宿費(fèi)�����,其增值稅專(zhuān)用發(fā)票的進(jìn)項(xiàng)稅額是可以抵扣的�����。那是因?yàn)閱T工出差是為了企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)��。

本文為中級(jí)會(huì)計(jì)學(xué)堂(ID:zjkuaiji)公眾號(hào)原創(chuàng)首發(fā)�,作者:銅豌豆。如需引用或轉(zhuǎn)載�,請(qǐng)留言授權(quán),并務(wù)必在文首注明以上信息���。@中級(jí)會(huì)計(jì)學(xué)堂 保留所有權(quán)利�����。

客服服務(wù)

客服服務(wù)

下載APP

下載APP

歡迎來(lái)到會(huì)計(jì)網(wǎng)登錄登錄/注冊(cè)?? 后您將獲得

歡迎來(lái)到會(huì)計(jì)網(wǎng)登錄登錄/注冊(cè)?? 后您將獲得 海量學(xué)習(xí)資料

海量學(xué)習(xí)資料

完整考試題庫(kù)

完整考試題庫(kù)

老師急速答疑

立即登陸

老師急速答疑

立即登陸

滬公網(wǎng)安備

31010902002985號(hào)

滬公網(wǎng)安備

31010902002985號(hào) 上海市互聯(lián)網(wǎng)舉報(bào)中心

上海市互聯(lián)網(wǎng)舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心